Por Ec. Marco Flores

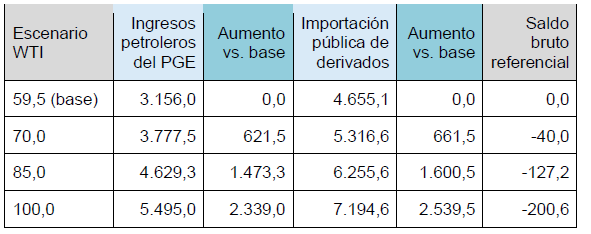

El efecto de un mayor precio internacional del petróleo sobre el Presupuesto General del Estado 2026 no es automáticamente favorable. La base de análisis utilizada en este documento parte de los supuestos oficiales reportados para 2026, entre ellos un WTI de USD 59,5 por barril, un precio del crudo ecuatoriano de USD 53,5, importaciones públicas de derivados por 62,6 millones de barriles, un precio promedio de importación de USD 74,4 por barril e ingresos petroleros del PGE por USD 3.156,0 millones. El ejercicio se presenta en términos anuales y tiene carácter referencial.

Metodológicamente, la conclusión central es simple. Aun cuando un mayor precio del crudo eleve los ingresos petroleros presupuestarios, ese mismo choque también incrementa la factura de importación de derivados y, en determinados segmentos, la presión sobre compensaciones, subsidios o precios regulados. Por ello, el análisis no debe concentrarse solo en la renta petrolera bruta, sino en su efecto fiscal neto y en sus consecuencias sobre el costo de vida.

Matriz de sensibilidad fiscal

Bajo el supuesto de volúmenes constantes y de traslado directo del aumento del WTI al precio del crudo ecuatoriano y al costo de importación de derivados, la matriz referencial presenta los siguientes resultados:

La verificación aritmética de la matriz muestra que, en los tres escenarios de mayor precio, el aumento de la factura de importación supera al incremento de los ingresos petroleros del PGE. En consecuencia, el efecto fiscal bruto referencial no es positivo, sino negativo.

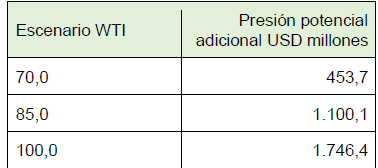

Presión adicional sobre subsidios y compensaciones

El riesgo fiscal aumenta si el Estado decide amortiguar el choque externo en combustibles sensibles. Para 2026 se contemplan importaciones de 21,8 millones de barriles de diésel premium, 6,4 millones de diésel 2 y 14,8 millones de GLP, es decir, alrededor de 43,1 millones de barriles en segmentos vinculados con subsidios, compensaciones o precios regulados.

A lo anterior deben añadirse los valores ya previstos en la proforma para 2026, esto es USD 21,8 millones para el subsidio focalizado al consumo interno de derivados y USD 196,7 millones para el mecanismo de protección asociado al esquema de estabilización de la gasolina Extra y Ecopaís.

Restricción fiscal y financiamiento

Aquí radica la principal restricción. La primera actualización del Plan Financiero 2026 del MEF proyecta ingresos totales por USD 24.943,0 millones y gastos totales por USD 28.620,0 millones, con un resultado global deficitario de USD 3.677,0 millones. Dentro de esos gastos ya están incorporados los intereses de la deuda por USD 4.341,0 millones. Bajo la línea se registran amortizaciones de deuda por USD 10.335,0 millones, desagregadas en USD 3.951,0 millones de deuda externa y USD 6.384,0 millones de deuda interna.

Así, el servicio de la deuda del PGE en 2026, entendido estrictamente como intereses más amortizaciones, asciende a USD 14.676,0 millones. Además, el mismo Plan Financiero registra tras obligaciones por USD 4.045,0 millones, que también deben pagarse, aunque el MEF las clasifica separadamente del servicio de la deuda. Estas obligaciones comprenden USD 2.166,0 millones en CETES o Notes, USD 1.600,0 millones por devoluciones de manejo de liquidez, USD 48,0 millones de fondos rotativos y USD 231,0 millones de anticipos contables.

Por la operación de manejo de pasivos de enero de 2026, el MEF reporta un alivio de alrededor de USD 698,0 millones en el servicio de la deuda previsto para 2026 de los bonos recomprados. Con ello, la presión efectiva de caja asociada a ese servicio se reduce a alrededor de USD 13.978,0 millones. Sin embargo, ese alivio no modifica la definición del servicio de la deuda ni elimina la estrechez fiscal del ejercicio, porque el Plan Financiero sigue proyectando financiamiento de caja por USD 18.095,0 millones y un saldo final de caja de apenas USD 275,0 millones.

Las propias cifras oficiales muestran que el PGE no tiene espacio fiscal para absorber costos adicionales permanentes sin trasladarlos en alguna medida a las familias y a la economía. Si el Gobierno decidiera evitar ese traslado asumiendo mayores subsidios o compensaciones, tendría que conseguir financiamiento adicional, externo o interno, en un margen extremadamente estrecho, o profundizar el recorte del gasto y de la inversión pública, con efectos aún más negativos sobre servicios esenciales, la actividad económica, el crecimiento y el empleo.

Aun si el efecto fiscal neto del petróleo caro se aproximara a un equilibrio contable, el efecto económico para los hogares no sería neutro. Un combustible más caro eleva los costos de transporte, logística, distribución y producción, y ese mayor costo se traslada, total o parcialmente, al precio final de bienes y servicios.

Este riesgo no es abstracto. En el IPC del INEC, la división Transporte representa 14,74% de la canasta, y ya en septiembre de 2025 la gasolina de bajo octanaje y el diésel figuraron entre los productos de mayor incidencia dentro de esa división. Por ello, si el Estado no puede absorber el choque externo, una parte creciente del ajuste terminará trasladándose al consumidor. En términos económicos, esto implica que un petróleo más caro puede no mejorar de forma efectiva las finanzas públicas y, al mismo tiempo, sí deteriorar el poder adquisitivo de los hogares, especialmente a través de mayores costos de transporte, alimentos, comercio, construcción y servicios.

Es evidente que el encarecimiento del petróleo no impacta por igual a toda la población. Su efecto sobre el costo de vida es regresivo, porque afecta con mayor intensidad a los hogares de menores ingresos, que destinan una proporción más alta de su presupuesto a transporte, alimentos y otros bienes esenciales sensibles al aumento de combustibles, fletes e insumos importados. En Ecuador, esta presión recae sobre todo en los tres primeros quintiles, que son los de menor ingreso y, por tanto, los de menor capacidad de defensa frente a choques exógenos de precios.

El cuarto quintil también enfrenta una situación frágil, porque su ingreso apenas permite cubrir la canasta familiar básica y deja un margen muy reducido para enfrentar alzas imprevistas. En cambio, aunque el quinto quintil también soporta efectos de encarecimiento, su nivel de ingreso le permite compensarlos con mucha mayor facilidad, sin el mismo deterioro relativo de su bienestar.

Conclusión

En Ecuador, el alza del precio del petróleo no debe presentarse como una buena noticia automática para el Presupuesto General del Estado. Bajo los supuestos considerados, el mayor ingreso petrolero del PGE no compensa plenamente el aumento de la factura de importación de derivados y, por tanto, no genera alivio fiscal neto. Aun incluyendo el alivio de alrededor de USD 698,0 millones derivado de la operación de manejo de pasivos de enero de 2026, la estrechez fiscal sigue siendo severa, porque ese alivio mejora la liquidez y reduce parte del servicio de deuda de los bonos recomprados, pero no elimina ni el déficit global ni las restantes obligaciones de caja.

En estas condiciones, el PGE no dispone de espacio fiscal suficiente para absorber de manera permanente mayores costos sin generar efectos claramente perjudiciales. Recurrir a un mayor endeudamiento externo o interno no constituye una salida sostenible, porque las posibilidades de financiamiento son cada vez más estrechas y toda nueva contratación de deuda incrementa la presión futura sobre unas finanzas públicas ya severamente tensionadas. A su vez, profundizar los recortes de gasto e inversión también resulta altamente dañino, pues debilita la actividad económica, afecta el crecimiento, restringe la generación de empleo y deteriora aún más la capacidad del Estado para sostener políticas públicas esenciales.

Si el Estado decide no absorber esos mayores costos, el ajuste termina trasladándose a las familias y al conjunto de la economía a través de combustibles más caros, mayores costos de transporte y producción, y nuevas presiones sobre el costo de vida. Ese traslado no afecta por igual a toda la población, sino que golpea con mayor fuerza a los hogares de menores ingresos, que tienen una capacidad mucho más limitada para defenderse frente al encarecimiento de bienes y servicios básicos. En las actuales condiciones de la economía y de las finanzas públicas, un petróleo más caro no solo no alivia las cuentas fiscales, sino que agrava de manera severa la situación económica de las familias más vulnerables.

Fuentes de referencia

• Ministerio de Economía y Finanzas. Proforma del Presupuesto General del Estado 2026. Anexo justificativo de ingresos

y egresos.

• Ministerio de Economía y Finanzas. Plan Financiero 2026, primera actualización.

• Ministerio de Economía y Finanzas. Plan Anual de Endeudamiento 2026.

• Banco Central del Ecuador. Análisis de la Proforma del Presupuesto General del Estado 2026.

• Instituto Nacional de Estadística y Censos. Boletín Técnico del Índice de Precios al Consumidor, septiembre de 2025.