Por Ab. Marcelo Rivera Toro

PRIMERO. ANTECEDENTES.-

1.- El 28 de enero de 2026, el presidente Daniel Noboa, a través de su secretario

jurídico, el Dr. Enrique Herrería Bonet, presentó a la Asamblea Nacional el “PROYECTO DE LEY ORGÁNICA REFORMATORIA AL CÓDIGO ORGÁNICO DE ORGANIZACIÓN TERRITORIAL AUTONOMÍA Y DESCENTRALIZACIÓN (COOTAD) PARA LA SOSTENIBILIDAD Y EFICIENCIA DEL GASTO DE LOS GOBIERNOS AUTÓNOMOS DESCENTRALIZADOS”

2.- En la exposición de motivos el gobierno señala que el “gasto en personal”, es decir, recursos destinados a la contratación de trabajadores y servidores públicos superó progresivamente el 30% del presupuesto asignado, en esa línea, de manera textual establece lo siguiente:

“De manera ilustrativa, durante el período 2021-2024, el gasto en personal

de los GAD superó de forma constante el 30% del presupuesto devengado,

mostrando además una tendencia creciente: 30,72% en 2021; 31,00% en

2022; 33,79% en 2023; y 34,57% en 2024. Esta evolución da cuenta de una

creciente rigidez del gasto corriente, con impactos directos en la capacidad

de los gobiernos locales para financiar inversión pública, mantenimiento de

infraestructura y provisión sostenible de servicios públicos”

Es evidente que el régimen de Noboa, busca establecer un marco jurídico que le

obligue a los GADs Municipales, a realizar recortes y reducción de presupuesto

para la contratación de trabajadores y servidores públicos, lo que significa e los

hechos, promover los despidos, impulsar la vieja y conocida receta neoliberal de

“reducción del tamaño del Estado”, en este caso de los GADs municipales.

3.- Para vender la idea, y coaccionar a los GADs Municipales, en la exposición de

motivos se establece el siguiente criterio:

“De manera complementaria, en el marco de estas restricciones fiscales, se

ha observado una creciente preocupación por la asignación de recursos

públicos a gastos de carácter discrecional, tales como eventos

artísticos, culturales, recreativos o de entretenimiento, que no

promueven la dinamización de la economía, en contextos donde persisten

brechas significativas en la provisión de servicios básicos e infraestructura

esencial”

Como es costumbre, Noboa promueve la narrativa de que los municipios se gastan3el dinero que les asigna desde el gobierno central en “fiestas y conciertos”, y que el objetivo de esta propuesta de ley es limitar este tipo de gastos, este criterio es totalmente falso, y corresponde a la intención del gobierno de ganar razón en la opinión pública, si bien, se indica en la exposición de motivos esta justificación, la misma no tiene ningún efecto jurídico normativo, es decir, no se prohíbe expresamente el gasto en fiestas, conciertos o eventos, es más, ni siquiera existe en el proyecto de ley alguna reforma al COOTAD en este sentido.

SEGUNDO. OBJETIVO DEL PROYECTO DE LEY.

El objetivo central del gobierno de Noboa, es limitar la autonomía de los GAD Municipales, la cual de hecho, paulatinamente se ha ido debilitando, mediante varios mecanismos jurídicos e institucionales, como la entrada en vigencia del Código de Planificación y Finanzas Públicas, con el que se estableció reglas fiscales para el gasto, límites en el endeudamiento, y el control directo de los recursos desde la cuenta única del tesoro del Banco Central del Ecuador, mecanismos que atentan a los principios constitucionales de autonomía política, administrativa y financiera que tienen los GADs municipales, de acuerdo con el Art. 238 de la Constitución de la República.

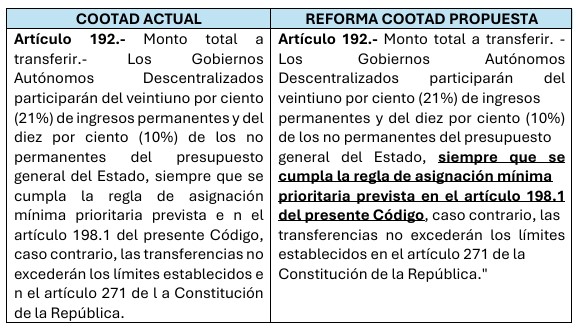

Por otro lado, Noboa busca un justificativo para continuar limitando la transferencia de recursos que el gobierno central adeuda a los GADs municipales, la cual bordea cerca de los USD 745 millones de dólares según la Asociación de Municipalidades del Ecuador AME, transferencias que corresponden al Modelo de Equidad Territorial – MET (Transferencias mensuales obligatorias por ley), devolución del IVA (Recursos que los municipios pagan y el Estado debe reintegrar), y, recursos para cumplir competencias (Fondos para el mantenimiento de competencias transferidas como tránsito, riego o patrimonio) incumpliendo lo establecido en el Art. 271 de la constitución, y el Art. 192 del COOTAD, mismo que establece que:

“Los gobiernos autónomos descentralizados participarán del veintiuno por

ciento (21%) de ingresos permanentes y del diez por ciento (10%) de los no

permanentes del presupuesto general del Estado”

Como el gobierno no cumple con las transferencias de recursos de forma puntal, hacia los GADs Municipales, violando lo establecido en el Art. 271 de la constitución, el cual establece que: “Las asignaciones anuales serán predecibles, directas, oportunas y automáticas…”, ahora Noboa busca poner un condicionamiento para realizar dichas transferencias, y lo hace mediante esta ley, reformando el Art. 192 del COOTAD.

El artículo 198.1 del COOTAD al que se hace referencia señala lo siguiente:

“Art. 198.- Destino de las transferencias.- Las transferencias que efectúa el gobierno central a los gobiernos autónomos descentralizados podrán financiar hasta el treinta por ciento (30%) de gastos permanentes, y un mínimo del setenta por ciento (70%) de gastos no permanentes, necesarios para el ejercicio de sus competencias exclusivas con base en la planificación de cada gobierno autónomo descentralizado”.

TERCERO. EN CONCLUSIÓN.-

La propuesta de reforma al artículo 192 del COOTAD, presentada por el gobierno de Noboa, introduce condiciones que pueden vulnerar la autonomía de los Gobiernos Autónomos Descentralizados (GADs), especialmente los municipales.

La Constitución de Ecuador, en su artículo 271, garantiza la autonomía financiera y administrativa de los GADs, estableciendo que la transferencia de recursos debe ser suficiente y oportuna para el ejercicio de sus competencias exclusivas.

Sin embargo, la reforma condiciona la entrega de transferencias a la aplicación de una regla de asignación mínima prioritaria, y si no se cumple con dicha regla, las transferencias no podrán exceder los límites constitucionales. Esto significa que el gobierno central puede limitar discrecionalmente el monto a transferir, lo que contradice el principio de autonomía y limita la capacidad de los municipios para planificar y ejecutar políticas públicas en beneficio de la ciudadanía. Al establecer condiciones adicionales, se restringen los recursos necesarios para garantizar servicios básicos, infraestructura y desarrollo local, afectando directamente los derechos de los habitantes de cada municipio.

Además, el artículo 198.1 del COOTAD establece que al menos el 70% de las transferencias deben destinarse a gastos no permanentes, orientados a inversiones y proyectos. Si el gobierno central condiciona la entrega de estos recursos, limita la capacidad de los municipios para invertir en obras públicas, educación, salud y otros servicios esenciales, lo que puede afectar negativamente el bienestar de la población y el desarrollo local. Por lo tanto, esta reforma representa un atentado a la autonomía municipal y a los derechos ciudadanos consagrados en la Constitución y el COOTAD.